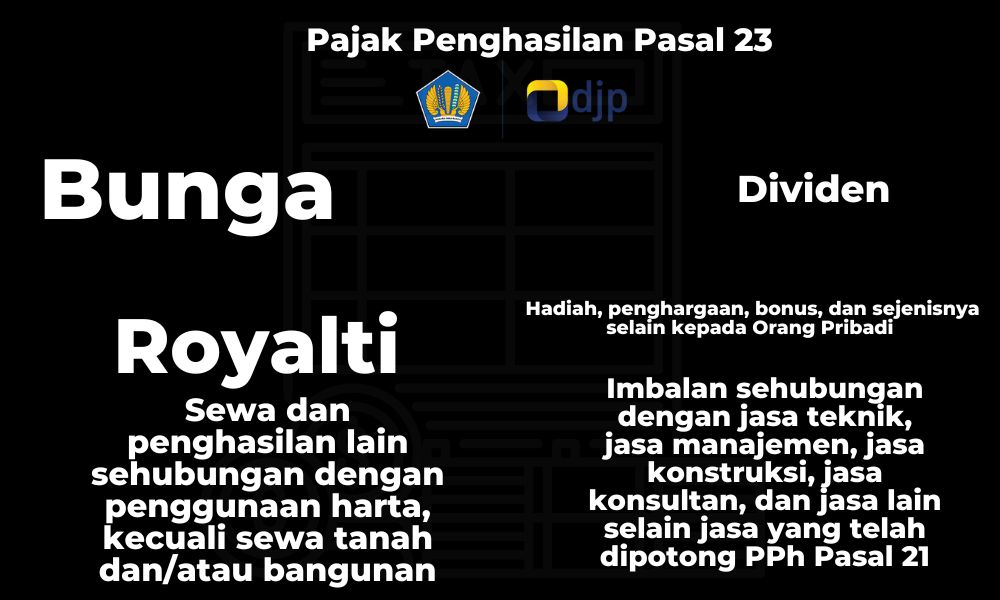

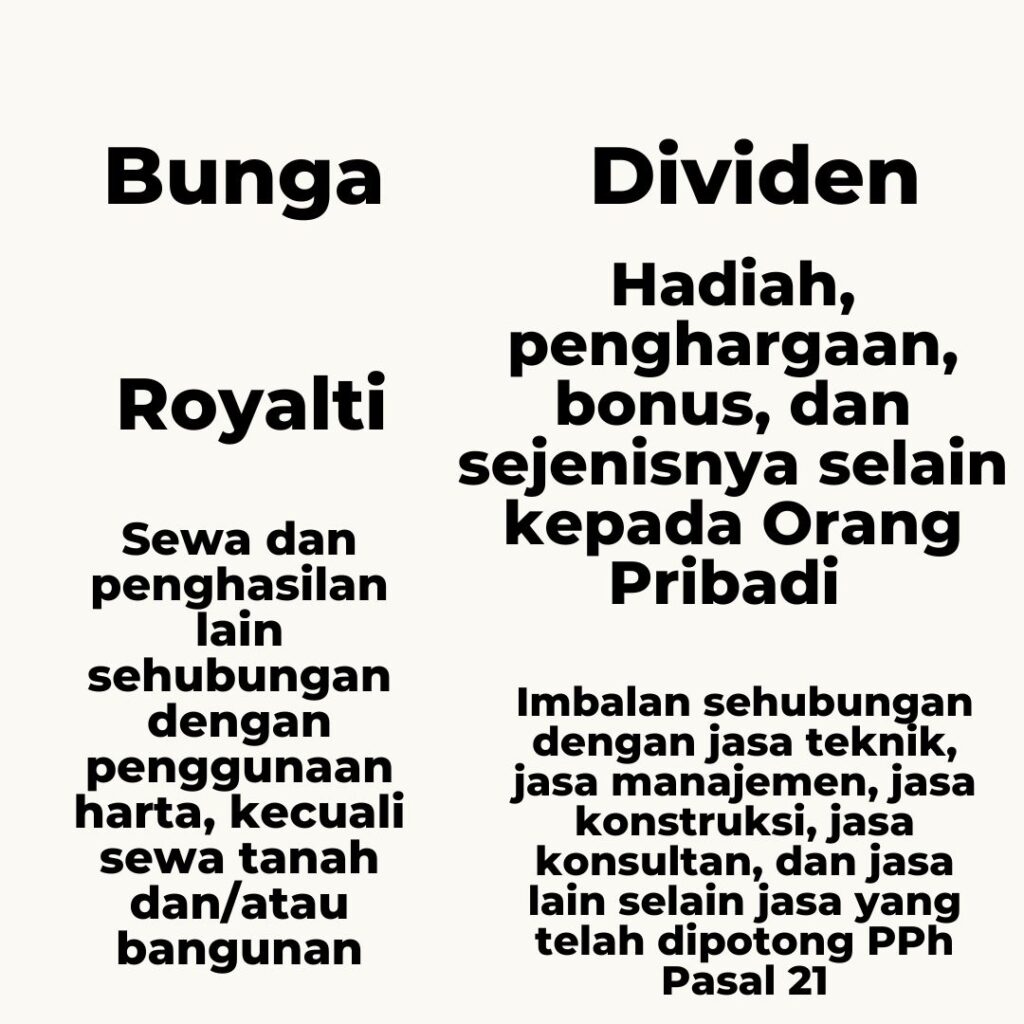

Objek Pajak Penghasilan Pasal 23

Objek pajak adalah sumber atau jenis penghasilan, kekayaan, transaksi, atau aktivitas lain yang dikenakan pajak oleh pihak yang berwenang menurut ketentuan peraturan perpajakan yang berlaku.

Setiap jenis pajak memiliki objek pajak yang berbeda-beda. Untuk Objek PPh Pasal 23 terdiri dari:

- Dividen

Dividen adalah pembagian laba yang dibayarkan oleh perusahaan kepada pemegang saham. Objek PPh Pasal 23 meliputi pembayaran dividen yang diterima oleh penerima penghasilan yang bukan Wajib Pajak (WP) dan bukan Orang Pribadi. - Bunga

Bunga adalah penghasilan yang diterima atas pemberian pinjaman atau penggunaan modal. Objek PPh Pasal 23 meliputi pembayaran bunga yang diterima oleh penerima penghasilan yang bukan WP dan bukan Orang Pribadi. - Royalti

Royalti adalah penghasilan yang diterima atas penggunaan hak atas kekayaan intelektual, seperti hak cipta, paten, merek dagang, atau hak desain industri. Objek PPh Pasal 23 meliputi pembayaran royalti yang diterima oleh penerima penghasilan yang bukan WP dan bukan Orang Pribadi. - Hadiah, penghargaan, bonus, dan sejenisnya selain kepada Orang Pribadi

Objek PPh Pasal 23 juga meliputi pembayaran hadiah, penghargaan, bonus, atau penghasilan lain yang diterima oleh penerima penghasilan yang bukan WP dan bukan Orang Pribadi. - Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa tanah dan/atau bangunan

Sewa dan penghasilan lain sehubungan dengan penggunaan harta meliputi penghasilan yang diterima dari penyewaan barang seperti mesin, kendaraan, atau perlengkapan lainnya. Objek PPh Pasal 23 meliputi pembayaran sewa dan penghasilan lain yang diterima oleh penerima penghasilan yang bukan WP dan bukan Orang Pribadi, kecuali sewa tanah dan/atau bangunan. - Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong PPh Pasal 21.

Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lainnya yang belum dipotong PPh Pasal 21 juga termasuk objek PPh Pasal 23. Pembayaran tersebut diterima oleh penerima penghasilan yang bukan WP dan bukan Orang Pribadi.

Kewajiban Pemotong PPh pasal 23 atas Deviden

Pemotong berkewajiban melakukan pemotongan PPh Pasal 23 sebesar 15% pada saat membayarkan dividen kepada perusahaan tertentu sebagai Wajib Pajak Dalam Negeri (WPDN), koperasi, BUMN, atau BUMD yang kepemilikan sahamnya di bawah 25%.

Selain itu, ada 3 tiga kewajiban lain yang harus dipenuhi setelah melakukan pemotongan PPh Pasal 23 tersebut, yaitu:

- Membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23.

- Melakukan penyetoran PPh Pasal 23 dengan membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 101, paling lambat tanggal 10 bulan berikutnya setelah dilakukan pemotongan.

- Melakukan pelaporan PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23 melalui login di laman pajak.go.id atau melalui application service provider (ASP) paling lambat tanggal 20 bulan berikutnya setelah dilakukan pemotongan.

Hal ini merupakan kewajiban yang harus dipenuhi oleh pihak yang membayarkan dividen kepada perusahaan tertentu sebagai WPDN, koperasi, BUMN, atau BUMD yang kepemilikan sahamnya di bawah 25%, sesuai dengan ketentuan peraturan perpajakan yang berlaku.

Kewajiban pemotongan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 23 atas pembayaran bunga

Berikut adalah tabel yang menjelaskan kewajiban pemotongan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 23 atas pembayaran bunga:

| Kewajiban | Penjelasan |

|---|---|

| Pemotongan PPh Pasal 23 | Pihak yang membayarkan bunga harus melakukan pemotongan PPh Pasal 23 sebesar 15% dari bruto nilai bunga sebelum membayarkan kepada pemilik dana. |

| Penyetoran PPh Pasal 23 | PPh Pasal 23 yang dipotong harus disetor ke kas negara dengan membuat kode billing dan jenis setoran yang sesuai, yaitu MAP 411124 dan jenis setoran 102. Penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya setelah dilakukan pemotongan. |

| Pelaporan PPh Pasal 23 | Pihak yang membayarkan bunga harus melakukan pelaporan PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23 dengan login ke laman pajak.go.id atau melalui application service provider (ASP) paling lambat tanggal 20 bulan berikutnya setelah dilakukan pemotongan. |

Semoga tabel ini dapat memudahkan pemahaman mengenai kewajiban pemotongan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 23 atas pembayaran bunga.

Kewajiban Pemotong Royalti

Berikut adalah tabel hal yang harus di lakukan oleh Pemotong Royalti :

| Langkah-Langkah | Keterangan |

|---|---|

| Pemotongan | Melakukan pemotongan PPh Pasal 23 sebesar 15% dari jumlah bruto nilai royalti |

| Membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh Pasal 23 | |

| Penyetoran | Melakukan penyetoran PPh dengan terlebih dahulu membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 103 |

| Penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya | |

| Pelaporan | Melakukan pelaporan PPh Pasal 23 dengan menggunakan aplikasi e-bupot PPh Pasal 23. Login di laman pajak.go.id atau melalui application service provider (ASP) paling lama tanggal 20 bulan berikutnya |

Anda pengguna Jasa Wajib Pajak Badan? Lakukan hal ini

| Langkah-langkah | Penjelasan |

|---|---|

| 1. Meneliti apakah jasa yang digunakan itu adalah termasuk jenis jasa yang merupakan objek PPh Pasal 23 berdasarkan PMK-141/PMK.03/2015 | Sebelum melakukan pemotongan PPh Pasal 23, perlu dilihat apakah jasa yang digunakan termasuk dalam jenis jasa yang menjadi objek PPh Pasal 23 berdasarkan peraturan yang berlaku. |

| 2. Melakukan Pemotongan PPh Pasal 23 sebesar 2% dari jumlah bruto nilai jasa dan membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23 | Setelah mengetahui bahwa jasa yang digunakan termasuk objek PPh Pasal 23, maka dilakukan pemotongan PPh Pasal 23 sebesar 2% dari jumlah bruto nilai jasa yang diterima. Selanjutnya, dibuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23. |

| 3. Melakukan penyetoran PPh dengan terlebih dahulu membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 104. Penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya | Setelah melakukan pemotongan PPh Pasal 23, perlu dilakukan penyetoran PPh Pasal 23 dengan membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 104. Penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya setelah bulan di mana pemotongan dilakukan. |

| 4. Melakukan pelaporan PPh Pasal 23 dengan menggunakan aplikasi e-bupot PPh pasal 23 melalui login di laman pajak.go.id atau melalui application service provider (ASP) [Daftar Perusahaan Penyedia Jasa Aplikasi] paling lama tanggal 20 bulan berikutnya | Setelah melakukan pemotongan dan penyetoran PPh Pasal 23, perlu dilakukan pelaporan PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23 melalui login di laman pajak.go.id atau melalui application service provider (ASP) paling lambat tanggal 20 bulan berikutnya setelah bulan di mana pemotongan dilakukan. Pelaporan dilakukan untuk memberikan informasi kepada fiskus mengenai PPh Pasal 23 yang telah dipotong dan disetorkan. |

Apabila Anda menggunakan jasa dari WP badan, maka Anda harus melakukan pemotongan PPh Pasal 23 sebesar 2% dari jumlah bruto nilai jasa yang diterima, dan membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23.

Selanjutnya, perlu dilakukan penyetoran PPh dengan membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 104, serta melaporkan PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23 paling lambat tanggal 20 bulan berikutnya setelah bulan di mana pemotongan dilakukan

Kewajiban menyewa harta selain tanah dan/atau bangunan

| No. | Langkah-langkah | Penjelasan |

|---|---|---|

| 1 | Melakukan Pemotongan PPh Pasal 23 sebesar 2% dari jumlah bruto nilai sewa dan membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23. | Pada langkah ini, jika seseorang menyewa harta selain tanah dan/atau bangunan, maka dia harus memotong PPh Pasal 23 sebesar 2% dari jumlah bruto nilai sewa dan membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh Pasal 23. Pemotongan PPh dilakukan sebagai bagian dari kewajiban pembayaran pajak sesuai dengan ketentuan yang berlaku. |

| 2 | Melakukan penyetoran PPh dengan terlebih dahulu membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 100. Penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya. | Langkah kedua adalah melakukan penyetoran PPh Pasal 23 yang sudah dipotong pada langkah pertama. Sebelum melakukan penyetoran, seseorang harus membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 100. Penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya setelah pemotongan PPh dilakukan. |

| 3 | Melakukan pelaporan PPh Pasal 23 dengan menggunakan aplikasi e-bupot PPh pasal 23 melalui login di laman pajak.go.id atau melalui application service provider (ASP) [Daftar Perusahaan Penyedia Jasa Aplikasi] paling lama tanggal 20 bulan berikutnya. | Langkah terakhir adalah melaporkan PPh Pasal 23 menggunakan aplikasi e-bupot PPh Pasal 23. Pelaporan dilakukan melalui login di laman pajak.go.id atau melalui application service provider (ASP) [Daftar Perusahaan Penyedia Jasa Aplikasi]. Pelaporan harus dilakukan paling lama tanggal 20 bulan berikutnya setelah pemotongan PPh dilakukan. Pelaporan ini harus dilakukan untuk memastikan bahwa kewajiban pembayaran pajak sudah terpenuhi dan memperoleh bukti bayar pajak yang sah. |

Tabel Tarif Pajak Penghasilan Pasal 23

| No | Uraian | Tarif x DPP |

| 1 | Dividen(Termasuk pengertian dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis)Tidak termasuk Dividen yang dikenakan pemotongan PPh Pasal 23 adalah:Sisa Hasil Usaha (SHU) koperasi yang dibayarkan kepada anggota koperasi (karena dikecualikan dari pemotongan PPh Pasal 23 sesuai Pasal 23 ayat (4) huruf fUU 36 tahun 2008);bagian laba yang diterima oleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif (KIK), (karena bukan merupakan objek pajak sesuai Pasal 4 ayat (3) huruf i UU 36 tahun 2008) dankarena dikecualikan dari pemotongan PPh Pasal 23 sesuai Pasal 23 ayat (4) huruf eUU 36 tahun 2008);Dividen yang dibagikan kepada WP Orang Pribadi, karena masuk PPh Pasal 4(2). ..Dividen yang diterima WP Badan Dalam Negeri, koperasi, BUMN, BUMD, dengan syarat:Dividen berasal dari cadangan laba ditahan; danBagi penerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor.(karena bukan objek pajak, diatur di Pasal 4 ayat (3) huruf f UU PPh) | 15% x jumlah bruto Jika penerima penghasilan tidak memiliki NPWP, maka tarif pemotongan menjadi 100% lebih tinggi.sejak 1 Januari 2009Disetor dengan SSP paling lambat tgl 10 bulan berikutnya.KAP: 411124KJS: 101 Dilaporkan oleh Pemotong dengan menggunakan SPT Masa PPh Pasal 23 paling lambat tgl 20 bulan berikutnya setelah Masa Pajak berakhir. |

| 2 | BungaTidak termasuk pengertian Bunga yang dipotong PPh Pasal 23 adalah:Jika penghasilan dibayar/ terutang kepada Bank (karena dikecualikan dari pemotongan PPh Pasal 23 sesuai Pasal 23 ayat (4) huruf aUU 36 tahun 2008);Jika penghasilan dibayar/ terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/ atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan (karena dikecualikan dari pemotongan PPh Pasal 23 sesuai Pasal 23 ayat (4) huruf hUU 36 tahun 2008); Diatur lebih lanjut dalam PMK 251/PMK.03/2008.Bunga Deposito, Tabungan (yg didapatkan dari Bank), dan Diskonto SBI, krn termasuk pemotongan PPh Pasal 4(2); ..Bunga Obligasi, krn termasuk pemotongan PPh Pasal 4(2); ..Bunga simpanan yang dibayarkan Koperasi kepada anggota koperasi Orang Pribadi (WP OP), karena termasuk pemotongan PPh Pasal 4(2). .. | 15% x jumlah bruto Jika penerima penghasilan tidak memiliki NPWP, maka tarif pemotongan menjadi 100% lebih tinggi.sejak 1 Januari 2009Disetor dengan SSP paling lambat tgl 10 bulan berikutnya.KAP: 411124KJS: 102 Dilaporkan oleh Pemotong dengan menggunakan SPT Masa PPh Pasal 23 paling lambat tgl 20 bulan berikutnya setelah Masa Pajak berakhir. |

| 3 | Royalti | 15% x jumlah bruto Jika penerima penghasilan tidak memiliki NPWP, maka tarif pemotongan menjadi 100% lebih tinggi.sejak 1 Januari 2009Disetor dengan SSP paling lambat tgl 10 bulan berikutnya.KAP: 411124KJS: 103 Dilaporkan oleh Pemotong dengan menggunakan SPT Masa PPh Pasal 23 paling lambat tgl 20 bulan berikutnya setelah Masa Pajak berakhir. |

| 4 | Hadiah dan penghargaan selain yang telah dipotong PPh Pasal 21ayat (1) huruf e.Tidak termasuk Hadiah dan Penghargaan yang dipotong PPh Pasal 23 adalah:Hadiah atau penghargaan dan hadiah sehubungan dengan pekerjaan, jasa dan kegiatan lainnya yang diterima oleh WP OP Dalam Negeri (karena termasuk pemotongan PPh Pasal 21); ..Hadiah Undian, karena termasuk pemotongan PPh Pasal 4(2); ..Hadiah langsung dalam penjualan barang/ jasa sepanjang diberikan kepada semua pembeli/ konsumen akhir tanpa diundi, (karena bukan termasuk objek pajak); .. | 15% x jumlah bruto Jika penerima penghasilan tidak memiliki NPWP, maka tarif pemotongan menjadi 100% lebih tinggi.sejak 1 Januari 2009Disetor dengan SSP paling lambat tgl 10 bulan berikutnya.KAP: 411124KJS: 100 Dilaporkan oleh Pemotong dengan menggunakan SPT Masa PPh Pasal 23 paling lambat tgl 20 bulan berikutnya setelah Masa Pajak berakhir. |

| 5 | Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali yang telah dikenakan PPh Pasal 4(2).Tidak termasuk sewa dan penghasilan lain sehubungan dengan penggunaan harta yang dipotong PPh Pasal 23 adalah:sewa tanah dan/ atau bangunan karena termasuk pemotongan PPh Pasal 4(2)…sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha dengan hak opsi, karena dalam Pasal 23 ayat (4) huruf bUU 36 tahun 2008 dikecualikan dari pemotongan PPh Pasal 23. | 2% x jumlah bruto Jika penerima penghasilan tidak memiliki NPWP, maka tarif pemotongan menjadi 100% lebih tinggi.sejak 1 Januari 2009Disetor dengan SSP paling lambat tgl 10 bulan berikutnya.KAP: 411124KJS: 100 Dilaporkan oleh Pemotong dengan menggunakan SPT Masa PPh Pasal 23 paling lambat tgl 20 bulan berikutnya setelah Masa Pajak berakhir. |

| 6 | Jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong PPh Pasal 21.Untuk Jasa Konstruksi mulai dari 1 Januari 2008 pemotongan PPh Pasal 4(2) | 2% x jumlah bruto Jika penerima penghasilan tidak memiliki NPWP, maka tarif pemotongan menjadi 100% lebih tinggi.sejak 1 Januari 2009Disetor dengan SSP paling lambat tgl 10 bulan berikutnya.KAP: 411124KJS: 104 Dilaporkan oleh Pemotong dengan menggunakan SPT Masa PPh Pasal 23 paling lambat tgl 20 bulan berikutnya setelah Masa Pajak berakhir. |