Rumus persamaan dasar akuntansi seringkali dianggap sebagai sesuatu yang rumit dan sulit dipahami oleh banyak orang. Padahal, sebenarnya rumus ini merupakan dasar dari seluruh laporan keuangan yang dibuat oleh suatu entitas akuntansi. Membongkar mitos tentang rumus persamaan dasar akuntansi dapat membantu banyak orang memahami betapa pentingnya rumus ini untuk keberlangsungan bisnis.

Mitos Pertama

Mitos pertama yang seringkali muncul adalah bahwa rumus persamaan dasar akuntansi hanya penting bagi para akuntan. Padahal, rumus ini penting bagi setiap orang yang ingin memahami keuangan suatu bisnis atau entitas. Dengan memahami rumus ini, seseorang dapat mengetahui bagaimana suatu bisnis memperoleh dan menggunakan sumber daya, serta bagaimana sumber daya tersebut digunakan untuk membayar kewajiban.

Mitos Kedua

Mitos kedua adalah bahwa rumus persamaan dasar akuntansi hanya terdiri dari tiga elemen, yaitu aktiva, kewajiban, dan ekuitas. Padahal, rumus ini juga dapat diuraikan menjadi elemen yang lebih rinci seperti kas, piutang, hutang, modal, dan laba. Dengan memahami elemen-elemen ini, seseorang dapat lebih memahami bagaimana suatu bisnis beroperasi dan bagaimana keuangan bisnis tersebut berkembang dari waktu ke waktu.

Mitos Ketiga

Mitos ketiga adalah bahwa rumus persamaan dasar akuntansi hanya digunakan untuk membuat laporan keuangan. Padahal, rumus ini juga dapat digunakan untuk mengambil keputusan bisnis yang lebih baik. Misalnya, dengan memahami bagaimana aktiva dan kewajiban dipakai dalam bisnis, seorang pengusaha dapat menentukan strategi keuangan yang lebih baik untuk bisnisnya.

Mitos Keempat

Mitos keempat adalah bahwa rumus persamaan dasar akuntansi hanya berlaku untuk bisnis besar. Padahal, rumus ini berlaku untuk setiap bisnis, baik besar maupun kecil. Setiap bisnis memerlukan pemahaman tentang keuangan mereka untuk bisa tumbuh dan berkembang. Dengan memahami rumus persamaan dasar akuntansi, bisnis kecil dapat lebih memahami keuangan mereka dan membuat keputusan yang lebih baik.

Sebelum membahas rumus persamaan dasar akuntansi, ada baiknya kita mengulas tentang akuntansi dan konsep konsep dasarnya.

Pengertian Akuntansi

Akuntansi adalah suatu sistem pengolahan informasi keuangan yang digunakan untuk merekam, mengklasifikasikan, mengolah, dan menyajikan data keuangan dalam bentuk laporan keuangan. Tujuan akuntansi adalah untuk memberikan informasi keuangan yang akurat dan terkini bagi para pengguna informasi keuangan seperti pemilik bisnis, investor, kreditor, dan pihak-pihak terkait lainnya.

Konsep dasar akuntansi

Konsep dasar akuntansi meliputi:

- Entitas akuntansi: suatu unit atau organisasi yang memiliki kegiatan bisnis dan keuangan terpisah dari individu atau organisasi lain.

- Asas akuntansi: prinsip-prinsip atau aturan yang digunakan dalam merekam, mengklasifikasikan, dan menyajikan informasi keuangan, termasuk asas keberlanjutan, asas konsistensi, asas materialitas, asas kehati-hatian, dan sebagainya.

- Metode akuntansi: metode atau teknik yang digunakan untuk merekam dan menghitung informasi keuangan, termasuk metode akrual, metode kas, dan sebagainya.

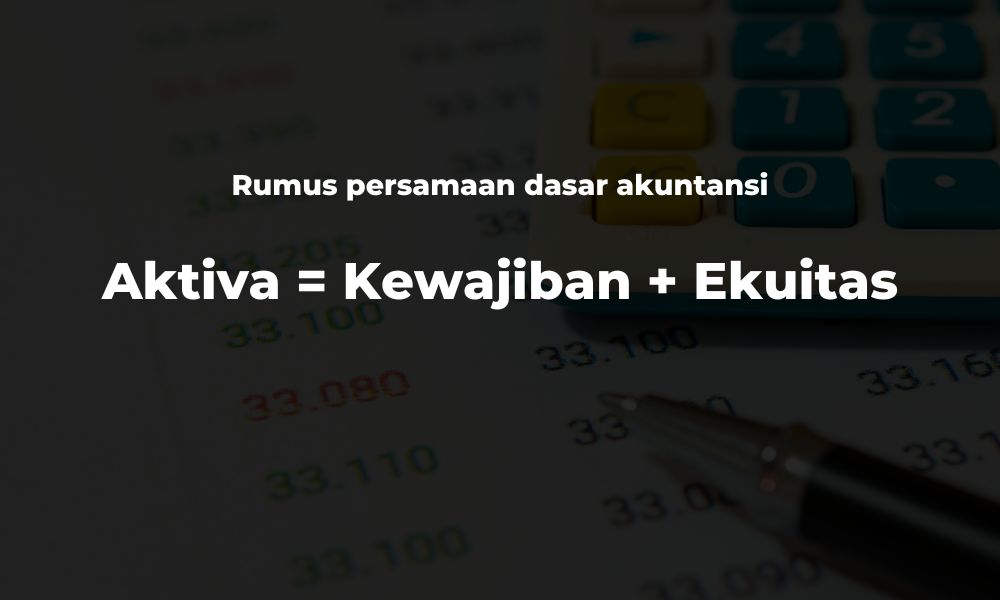

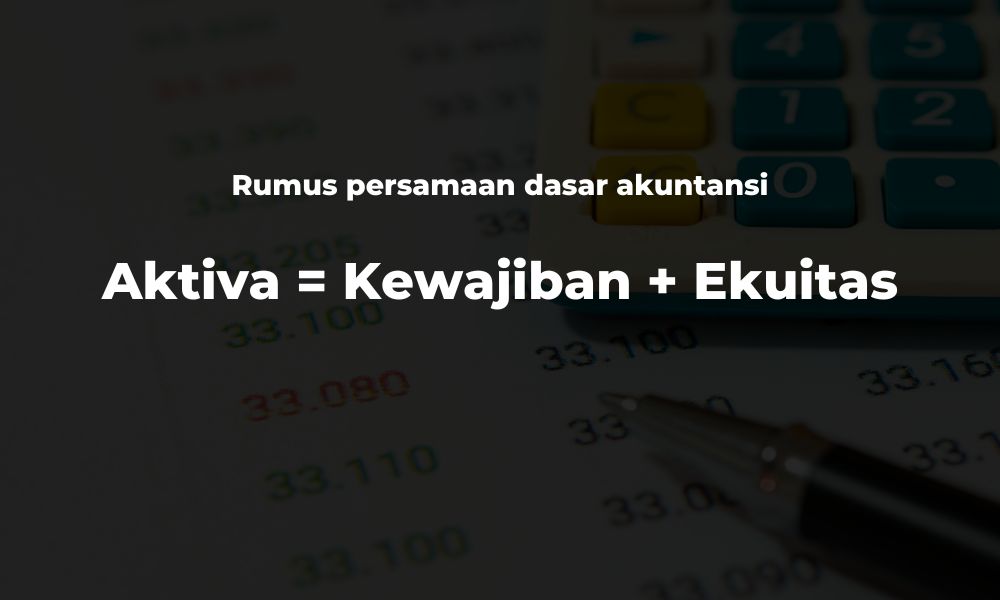

Rumus persamaan dasar akuntansi adalah

Rumus persamaan dasar akuntansi (accounting equation) adalah:

Aktiva = Kewajiban + EkuitasSesimpel itu.

Rumus ini menggambarkan hubungan antara sumber daya atau aset (aktiva) yang dimiliki oleh suatu entitas akuntansi dengan kewajiban dan ekuitas yang dimilikinya.

Aktiva merupakan sumber daya ekonomi yang dimiliki oleh entitas, seperti kas, piutang, inventaris, atau aset tetap.

Kewajiban merupakan utang atau kewajiban finansial yang harus dibayar oleh entitas, seperti hutang usaha, utang bank, atau pajak yang belum dibayar.

Ekuitas merupakan nilai sisa dari aktiva setelah dikurangi kewajiban, dan meliputi modal pemilik dan laba ditahan.

Contoh penggunaan rumus persamaan dasar akuntansi

Contoh Pertama

Misalnya suatu perusahaan memiliki aktiva senilai Rp100 juta, kewajiban senilai Rp50 juta, dan ekuitas senilai Rp50 juta, maka persamaan akuntansi dapat ditulis sebagai: Rp100 juta (aktiva) = Rp50 juta (kewajiban) + Rp50 juta (ekuitas)

Dalam hal ini, ekuitas dapat diuraikan menjadi modal pemilik senilai Rp30 juta dan laba ditahan senilai Rp20 juta, sehingga persamaan akuntansi dapat ditulis sebagai: Rp100 juta (aktiva) = Rp50 juta (kewajiban) + Rp30 juta (modal pemilik) + Rp20 juta (laba ditahan)

Contoh Kedua

Kali ini kita akan melibatkan beberapa akun, yaitu akun kas, modal, pendapatan, dan biaya:

Seorang pemilik usaha membuka toko baju dengan modal awal sebesar Rp 50 juta . Selama bulan Januari, ia membeli baju untuk di jual kembali sebesar Rp 35 juta. Ia menjual baju senilai Rp 30 juta, harga belinya adalah 25 jt. Selain itu, ia juga membayar sewa toko sebesar Rp 5 juta

- Transaksi penerimaan modal

Aktiva Kas (50 jt) bertambah = Modal (50 jt) bertambah - Persediaan Baju

Aktiva Persediaan (35 jt) bertambah = Aktiva kas (35 jt) Berkurang - Transaksi Penjualan Baju

Aktiva Kas (30 jt) bertambah = Modal (Pendapatan sebesar 30 jt) bertambah

Modal berkurang (Harga Pokok Perjualan 25 jt) = Aktiva Persediaan (berkurang 25 jt) - Modal (Biaya sewa 5 jt) berkurang = Aktiva kas (berkurang 5 jt)