Dalam dunia akuntansi perusahaan dagang, daftar kode akun lengkap adalah fondasi utama untuk pencatatan keuangan yang sistematis. Kode akun merupakan serangkaian angka atau kombinasi huruf-angka yang merepresentasikan klasifikasi transaksi keuangan, seperti aset, utang, pendapatan, dan beban. Tanpa kode ini, pencatatan transaksi akan menjadi berantakan, menyulitkan proses pelaporan dan analisis keuangan.

Memahami struktur kode akun akuntansi dagang sangat penting bagi akuntan, pemilik usaha, hingga mahasiswa yang mempelajari akuntansi. Artikel ini akan membahas secara detail daftar kode akun perusahaan dagang, contoh penerapannya, serta tips mengoptimalkan sistem akuntansi bisnis Anda.

Pengertian Kode Akun dalam Perusahaan Dagang

Kode akun adalah sistem penomoran yang digunakan untuk mengelompokkan transaksi keuangan berdasarkan kategori tertentu. Pada perusahaan dagang, kode ini fokus pada aktivitas pembelian dan penjualan barang, sehingga struktur kode akunnya berbeda dengan perusahaan jasa atau manufaktur.

Perbedaan Utama:

- Perusahaan Dagang: Lebih menekankan pada akun persediaan (inventory), harga pokok penjualan (HPP), dan pendapatan penjualan.

- Perusahaan Jasa: Dominan menggunakan akun pendapatan jasa dan beban operasional.

- Perusahaan Manufaktur: Memiliki kode khusus untuk biaya produksi dan persediaan bahan baku.

Struktur Kode Akun dalam Perusahaan Dagang

Kode akun perusahaan dagang umumnya mengikuti format 4 digit dengan klasifikasi sebagai berikut:

1. Aset (1xxx)

- 1100: Kas

- 1200: Piutang Usaha

- 1300: Persediaan Barang Dagang

- 1400: Perlengkapan Kantor

2. Liabilitas (2xxx)

- 2100: Utang Dagang

- 2200: Utang Bank

- 2300: Utang Pajak

3. Ekuitas (3xxx)

- 3100: Modal Pemilik

- 3200: Laba Ditahan

4. Pendapatan (4xxx)

- 4100: Pendapatan Penjualan

- 4200: Pendapatan Lain-lain

5. Beban (5xxx-7xxx)

- 5100: Harga Pokok Penjualan (HPP)

- 6100: Beban Gaji

- 7100: Beban Listrik dan Air

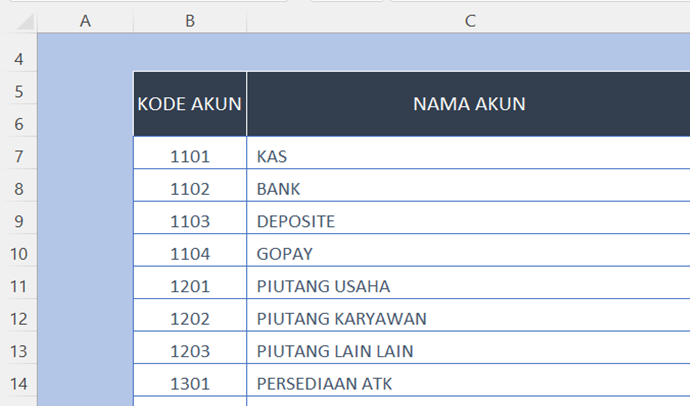

Daftar Kode Akun Standar Perusahaan Dagang

Berikut tabel contoh kode akun perusahaan dagang excel yang bisa diadaptasi oleh UMKM hingga perusahaan besar:

Tabel Kode Akun Perusahaan Dagang

| Kode Akun | Nama Akun | Kategori | Keterangan |

|---|---|---|---|

| 1xxx – ASET | |||

| 1100 | Kas | Aset Lancar | Saldo uang tunai perusahaan |

| 1110 | Bank | Aset Lancar | Saldo rekening bank perusahaan |

| 1120 | Piutang Usaha | Aset Lancar | Tagihan kepada pelanggan |

| 1130 | Piutang Lain-lain | Aset Lancar | Tagihan selain dari pelanggan utama |

| 1140 | Persediaan Barang Dagang | Aset Lancar | Barang dagangan yang tersedia untuk dijual |

| 1150 | Beban Dibayar di Muka | Aset Lancar | Biaya yang sudah dibayar tapi belum digunakan |

| 1160 | Pajak Dibayar di Muka | Aset Lancar | Pajak yang dibayar sebelum jatuh tempo |

| 1200 | Tanah | Aset Tetap | Kepemilikan tanah oleh perusahaan |

| 1210 | Bangunan | Aset Tetap | Nilai bangunan milik perusahaan |

| 1220 | Kendaraan | Aset Tetap | Kendaraan operasional perusahaan |

| 1230 | Peralatan | Aset Tetap | Mesin dan peralatan yang digunakan dalam usaha |

| 1240 | Akumulasi Penyusutan | Aset Tetap (Kontra) | Penyusutan atas aset tetap |

| 2xxx – LIABILITAS | |||

| 2100 | Utang Usaha | Liabilitas Lancar | Kewajiban kepada pemasok |

| 2110 | Utang Pajak | Liabilitas Lancar | Pajak yang harus dibayarkan |

| 2120 | Utang Gaji | Liabilitas Lancar | Gaji yang masih harus dibayar |

| 2130 | Utang Bank Jangka Pendek | Liabilitas Lancar | Pinjaman bank dengan jatuh tempo kurang dari 1 tahun |

| 2200 | Utang Bank Jangka Panjang | Liabilitas Jangka Panjang | Pinjaman bank dengan jatuh tempo lebih dari 1 tahun |

| 2210 | Utang Obligasi | Liabilitas Jangka Panjang | Kewajiban perusahaan terhadap obligasi |

| 3xxx – EKUITAS | |||

| 3100 | Modal Pemilik | Ekuitas | Investasi pemilik dalam perusahaan |

| 3110 | Laba Ditahan | Ekuitas | Laba perusahaan yang tidak dibagikan sebagai dividen |

| 3120 | Prive | Ekuitas (Kontra) | Penarikan modal oleh pemilik usaha |

| 4xxx – PENDAPATAN | |||

| 4100 | Pendapatan Penjualan | Pendapatan | Pendapatan utama dari penjualan barang dagang |

| 4110 | Retur Penjualan | Pendapatan (Kontra) | Pengurangan pendapatan karena barang dikembalikan |

| 4120 | Potongan Penjualan | Pendapatan (Kontra) | Diskon yang diberikan kepada pelanggan |

| 4200 | Pendapatan Jasa | Pendapatan | Pendapatan dari layanan tambahan yang diberikan |

| 4300 | Pendapatan Bunga | Pendapatan | Bunga yang diperoleh dari simpanan atau investasi |

| 4400 | Pendapatan Lain-lain | Pendapatan | Pendapatan di luar aktivitas utama perusahaan |

| 5xxx – BEBAN POKOK PENJUALAN | |||

| 5100 | Persediaan Awal | Beban Pokok Penjualan | Nilai awal persediaan barang dagang |

| 5110 | Pembelian Barang Dagang | Beban Pokok Penjualan | Biaya pembelian barang dagang |

| 5120 | Retur Pembelian | Beban Pokok Penjualan (Kontra) | Pengembalian barang ke pemasok |

| 5130 | Potongan Pembelian | Beban Pokok Penjualan (Kontra) | Diskon yang diterima dari pemasok |

| 5140 | Persediaan Akhir | Beban Pokok Penjualan | Nilai akhir persediaan barang dagang |

| 6xxx – BEBAN OPERASIONAL | |||

| 6100 | Beban Gaji dan Upah | Beban Operasional | Gaji dan upah karyawan |

| 6110 | Beban Sewa | Beban Operasional | Biaya sewa tempat usaha |

| 6120 | Beban Listrik, Air, dan Telepon | Beban Operasional | Biaya utilitas usaha |

| 6130 | Beban Perawatan dan Perbaikan | Beban Operasional | Biaya perawatan aset perusahaan |

| 6140 | Beban Iklan dan Promosi | Beban Operasional | Biaya pemasaran dan promosi |

| 6150 | Beban Penyusutan | Beban Operasional | Biaya penyusutan aset tetap |

| 6160 | Beban Asuransi | Beban Operasional | Premi asuransi perusahaan |

| 6170 | Beban Transportasi | Beban Operasional | Biaya perjalanan dan transportasi usaha |

| 7xxx – BEBAN LAIN-LAIN | |||

| 7100 | Beban Bunga | Beban Lain-lain | Biaya bunga pinjaman |

| 7200 | Beban Pajak | Beban Lain-lain | Pajak yang harus dibayar perusahaan |

| 7300 | Beban Lain-lain | Beban Lain-lain | Pengeluaran di luar aktivitas operasional |

Cara Menentukan dan Menggunakan Kode Akun dengan Benar

1. Buat Sistem yang Konsisten

- Gunakan angka berurutan untuk kategori yang sama (misal: 1100-1900 untuk Aset Lancar).

- Sertakan deskripsi singkat untuk setiap kode.

2. Tips Pencatatan Harian

- Selalu kelompokkan transaksi sesuai kode akun.

- Gunakan software akuntansi seperti Excel atau aplikasi khusus (MYOB, Accurate) untuk memudahkan pelacakan.

3. Contoh Jurnal Umum

Transaksi: Penjualan barang senilai Rp10.000.000 secara kredit.

- Debit: Piutang Usaha (1200) = Rp10.000.000

- Kredit: Pendapatan Penjualan (4100) = Rp10.000.000

Contoh Penerapan Kode Akun dalam Laporan Keuangan

Laporan Laba Rugi

| Kode | Keterangan | Jumlah |

|---|---|---|

| 4100 | Pendapatan Penjualan | Rp50.000.000 |

| 5100 | HPP | Rp30.000.000 |

| Laba Kotor | Rp20.000.000 |

Neraca

| Aset (1xxx) | Jumlah |

|---|---|

| Kas (1100) | Rp15.000.000 |

| Piutang (1200) | Rp5.000.000 |

Kesimpulan

Memahami daftar kode akun lengkap perusahaan dagang adalah kunci untuk menjaga keuangan bisnis tetap transparan dan terorganisir. Dengan menerapkan sistem yang tepat, Anda bisa menyusun laporan keuangan dengan cepat, mengurangi kesalahan pencatatan, dan mengambil keputusan bisnis yang lebih akurat.

Mulailah menggunakan kode akun perusahaan dagang excel atau software akuntansi modern untuk mengoptimalkan efisiensi bisnis Anda. Semakin rapi pencatatan, semakin mudah bisnis berkembang!