Apakah anda berpikir bahwa buku besar akuntansi adalah buku yang sangat besar yang berisi semua transaksi keuangan perusahaan. Dan disimpan di ruang bawah tanah yang gelap dan berdebu, dan hanya bisa dibuka oleh orang-orang yang memiliki kunci rahasia?

Yah, anda baru benar sedikit..

Bahasan Buku Besar Akuntansi

Pengertian Buku Besar Akuntansi

Buku besar akuntansi adalah buku yang mencatat semua transaksi keuangan yang terjadi dalam suatu periode akuntansi. Buku besar akuntansi terdiri dari berbagai akun yang mewakili aset, kewajiban, modal, pendapatan, dan beban perusahaan.

Buku besar akuntansi berfungsi sebagai sumber data untuk menyusun laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas. Buku besar akuntansi juga membantu dalam mengontrol dan memeriksa akurasi pencatatan transaksi keuangan.

Beberapa karakteristik buku besar akuntansi adalah:

- Buku besar akuntansi bersifat kronologis, yaitu mencatat transaksi keuangan sesuai dengan urutan waktu terjadinya.

- Buku besar akuntansi bersifat sistematis, yaitu mengelompokkan transaksi keuangan ke dalam akun-akun yang sesuai dengan sifat dan jenisnya.

- Buku besar akuntansi bersifat kuantitatif, yaitu mencatat transaksi keuangan dalam bentuk angka atau nilai nominal.

- Buku besar akuntansi bersifat historis, yaitu mencatat transaksi keuangan yang telah terjadi dan tidak dapat diubah lagi.

Tujuan dan Manfaat Buku Besar

Tujuan dan Manfaat Buku Besar

Buku besar adalah catatan akuntansi yang berisi semua transaksi keuangan yang terjadi dalam suatu periode.

Tujuan buku besar adalah untuk menyajikan informasi keuangan secara sistematis dan terperinci, sehingga memudahkan penyusunan laporan keuangan.

Manfaat buku besar adalah sebagai berikut:

- Membantu mengontrol akurasi dan kelengkapan pencatatan transaksi keuangan.

- Membantu mengklasifikasikan transaksi keuangan ke dalam kelompok-kelompok akun yang sesuai dengan sifat dan fungsi masing-masing.

- Membantu menghitung saldo akhir setiap akun pada akhir periode akuntansi.

- Membantu menganalisis kinerja keuangan perusahaan dengan membandingkan saldo akun-akun tertentu.

- Membantu menyediakan data keuangan yang diperlukan untuk audit, pajak, dan keperluan lainnya.

Persiapan Sebelum Pembuatan Buku Besar

a. Menyiapkan Daftar Akun

Jelaskan cara Menyiapkan Daftar Akun untuk membuat buku besar

Daftar akun adalah daftar semua akun yang digunakan dalam sistem akuntansi suatu perusahaan atau organisasi.

Daftar akun biasanya disusun berdasarkan urutan kode akun, yaitu nomor yang diberikan kepada setiap akun untuk memudahkan pencatatan dan pelaporan.

Daftar akun harus mencakup nama, kode, dan saldo awal setiap akun, serta kategori akun (aset, kewajiban, modal, pendapatan, atau beban).

Untuk menyiapkan daftar akun, langkah-langkah yang perlu dilakukan adalah sebagai berikut:

- Tentukan jenis-jenis akun yang dibutuhkan sesuai dengan kegiatan usaha dan kebijakan akuntansi yang diterapkan.

- Berikan kode akun yang sesuai dengan kategori dan subkategori akun. Misalnya, kode akun untuk aset lancar bisa dimulai dengan angka 1, aset tetap dengan angka 2, dan seterusnya.

- Buat nama akun yang jelas dan spesifik untuk setiap akun. Misalnya, kas, piutang dagang, persediaan barang dagang, dan sebagainya.

- Tentukan saldo awal setiap akun berdasarkan neraca awal atau transaksi sebelumnya yang telah dicatat.

- Susun daftar akun secara rapi dan sistematis dalam bentuk tabel atau dokumen elektronik.

- Lakukan pengecekan dan koreksi jika ada kesalahan atau ketidaksesuaian dalam daftar akun.

b. Menyiapkan Jurnal Transaksi

Jurnal transaksi adalah catatan kronologis dari semua transaksi keuangan yang terjadi dalam suatu periode akuntansi. Sementara buku besar adalah buku yang berisi semua akun yang digunakan dalam sistem akuntansi suatu entitas, beserta saldo masing-masing akun.

Untuk menyiapkan jurnal transaksi, langkah-langkah yang perlu dilakukan adalah sebagai berikut:

- Tentukan jenis transaksi yang terjadi, misalnya penjualan, pembelian, penerimaan kas, pengeluaran kas, dll.

- Tentukan akun-akun yang terlibat dalam transaksi tersebut, misalnya kas, piutang, persediaan, hutang, modal, dll.

- Tentukan apakah transaksi tersebut meningkatkan atau mengurangi saldo akun-akun tersebut, dan apakah akun-akun tersebut termasuk dalam kelompok debit atau kredit.

- Buat catatan jurnal dengan format tanggal, keterangan, referensi, debit, dan kredit. Tuliskan nama akun yang didebit dan jumlahnya di kolom debit, dan nama akun yang dikredit dan jumlahnya di kolom kredit. Pastikan jumlah debit dan kredit sama untuk setiap transaksi.

- Ulangi langkah-langkah di atas untuk setiap transaksi yang terjadi dalam periode akuntansi yang ditentukan.

Berikut adalah contoh jurnal transaksi menggunakan langkah-langkah yang telah dijelaskan:

- Pada tanggal 1 Januari 2023, perusahaan XYZ memulai usahanya dengan modal sebesar Rp. 100.000.000 yang disetor oleh pemiliknya.

- Jenis transaksi: Penyertaan modal.

- Akun yang terlibat: Kas dan Modal.

- Dampak transaksi: Meningkatkan saldo kas dan modal.

- Kelompok akun: Kas termasuk debit, modal termasuk kredit.

- Jurnal:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 1 Januari 2023 | Kas | Rp. 100.000.000 | ||

| Modal | Rp. 100.000.000 |

- Pada tanggal 2 Januari 2023, perusahaan XYZ membeli persediaan barang dagangan secara kredit dari perusahaan ABC sebesar Rp. 50.000.000 dengan jangka waktu pembayaran 30 hari.

- Jenis transaksi: Pembelian persediaan secara kredit.

- Akun yang terlibat: Persediaan dan Hutang Dagang.

- Dampak transaksi: Meningkatkan saldo persediaan dan hutang dagang.

- Kelompok akun: Persediaan termasuk debit, hutang dagang termasuk kredit.

- Catatan jurnal:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 2 Januari 2023 | Persediaan | Rp. 50.000.000 | ||

| Hutang Dagang | Rp. 50.000.000 |

- Pada tanggal 3 Januari 2023, perusahaan XYZ menjual barang dagangan secara tunai kepada pelanggan sebesar Rp. 80.000.000. Harga pokok penjualan barang dagangan tersebut adalah Rp. 40.000.000.

- Jenis transaksi: Penjualan barang dagangan secara tunai.

- Akun yang terlibat: Kas, Penjualan, Harga Pokok Penjualan, dan Persediaan.

- Dampak transaksi: Meningkatkan saldo kas dan penjualan, mengurangi saldo persediaan dan harga pokok penjualan.

- Kelompok akun: Kas dan penjualan termasuk debit, harga pokok penjualan dan persediaan termasuk kredit.

- Catatan jurnal:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 3 Januari 2023 | Kas | Rp. 80.000.000 | ||

| Penjualan | Rp. 80.000.000 | |||

| Harga Pokok Penjualan | Rp. 40.000.000 | |||

| Persediaan | Rp.40.000.000 |

Proses Pencatatan Transaksi ke Buku Besar

a. Pengertian Posting

Posting dari jurnal ke buku besar adalah proses memindahkan data transaksi keuangan dari catatan harian ke catatan akuntansi yang lebih sistematis dan terstruktur. Posting dilakukan dengan cara mengelompokkan transaksi berdasarkan akun-akun yang terlibat dan mencatatnya di kolom debit atau kredit sesuai dengan sifatnya. Posting memiliki beberapa tujuan dan manfaat, antara lain:

- Memudahkan pencatatan dan pelaporan keuangan secara akurat dan tepat waktu.

- Memungkinkan pengawasan dan pengendalian terhadap aktivitas keuangan perusahaan.

- Menyediakan informasi yang relevan dan bermanfaat bagi para pemangku kepentingan internal dan eksternal perusahaan.

- Membantu dalam analisis dan pengambilan keputusan yang berkaitan dengan kinerja dan kondisi keuangan perusahaan.

b. Langkah-langkah Posting ke Buku Besar

Langkah-langkah Posting ke Buku Besar:

- Membuat kolom referensi pada jurnal umum dan buku besar. Kolom referensi digunakan untuk mencatat nomor halaman jurnal umum atau buku besar yang bersangkutan.

- Menentukan akun buku besar yang akan didebit atau dikredit berdasarkan jurnal umum. Setiap transaksi harus memiliki setidaknya satu akun debet dan satu akun kredit yang seimbang.

- Menuliskan tanggal, jumlah, dan keterangan transaksi pada akun buku besar yang sesuai. Jika transaksi adalah debet, tuliskan di sisi kiri akun. Jika transaksi adalah kredit, tuliskan di sisi kanan akun.

- Menuliskan nomor halaman buku besar pada kolom referensi jurnal umum. Ini menunjukkan bahwa transaksi telah diposting ke buku besar.

- Menjumlahkan saldo debet dan kredit pada setiap akun buku besar. Saldo debet dikurangi saldo kredit untuk mendapatkan saldo akhir akun. Saldo akhir dapat berupa debet, kredit, atau nol.

- Menyesuaikan saldo akun buku besar dengan jurnal penyesuaian jika ada. Jurnal penyesuaian digunakan untuk mencatat perubahan nilai aset, kewajiban, pendapatan, atau beban yang belum tercatat pada periode akuntansi tertentu.

Bentuk Buku Besar

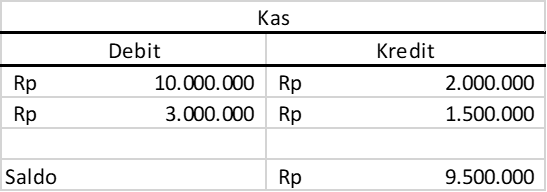

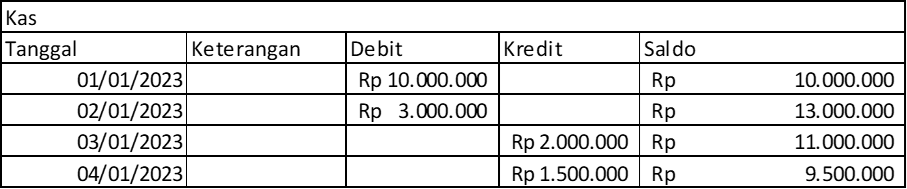

a. Bentuk T dan Bentuk L

Bentuk Buku Besar adalah cara penyajian data akuntansi dalam buku yang berisi akun-akun perkiraan. Ada dua bentuk buku besar yang umum digunakan, yaitu bentuk T dan bentuk L.

Bentuk T adalah bentuk buku besar yang paling sederhana dan sering digunakan dalam pembelajaran akuntansi. Bentuk ini menyerupai huruf T besar, dengan kolom debit di sebelah kiri dan kolom kredit di sebelah kanan. Setiap transaksi yang terjadi akan dicatat di salah satu kolom sesuai dengan sifatnya. Contoh bentuk T adalah sebagai berikut:

Bentuk L adalah bentuk buku besar yang lebih lengkap dan detail daripada bentuk T. Bentuk ini menyerupai huruf L besar, dengan kolom debit dan kredit di bagian atas, serta kolom saldo debit dan saldo kredit di bagian bawah. Setiap transaksi yang terjadi akan dicatat di kolom debit atau kredit, dan saldo akun akan ditampilkan di kolom saldo sesuai dengan posisinya. Contoh bentuk L adalah sebagai berikut:

b. Kelebihan dan Kekurangan Masing-masing Bentuk

Buku besar adalah buku yang mencatat perubahan-perubahan akun yang terjadi akibat transaksi keuangan. Buku besar dapat dibuat dalam beberapa bentuk, yaitu bentuk T dan bentuk L. Berikut adalah kelebihan dan kekurangan masing-masing bentuk buku besar:

- Bentuk T: Buku besar ini berbentuk seperti huruf T, dengan kolom debet di sebelah kiri dan kolom kredit di sebelah kanan. Kelebihan dari buku besar bentuk T adalah sederhana dan mudah dibuat. Kekurangan dari buku besar bentuk T adalah tidak memiliki kolom referensi dan saldo, sehingga perlu menghitung saldo secara manual di akhir periode .

- Bentuk L: Buku besar ini berbentuk seperti huruf L, dengan kolom debet, kredit, referensi, dan saldo dalam satu baris. Kelebihan dari buku besar bentuk L adalah memiliki kolom referensi dan saldo, sehingga memudahkan dalam melacak sumber transaksi dan mengetahui saldo setiap akun . Kekurangan dari buku besar bentuk L adalah membutuhkan ruang yang lebih banyak dan lebih rumit dibandingkan dengan buku besar bentuk T.

Jenis-jenis Akun dalam Buku Besar

Buku besar adalah buku yang berisi semua akun yang digunakan dalam suatu sistem akuntansi. Akun adalah kategori yang digunakan untuk mencatat transaksi keuangan yang berkaitan dengan aset, kewajiban, modal, pendapatan, atau biaya. Jenis-jenis akun dalam buku besar dapat dibedakan menjadi dua kelompok besar, yaitu akun neraca dan akun laba rugi.

Akun neraca

Akun neraca adalah akun yang mencerminkan posisi keuangan perusahaan pada suatu tanggal tertentu. Akun neraca terdiri dari tiga elemen, yaitu aset, kewajiban, dan modal. Aset adalah sumber daya ekonomi yang dimiliki atau dikendalikan oleh perusahaan dan dapat memberikan manfaat di masa depan. Kewajiban adalah kewajiban perusahaan untuk menyerahkan aset atau memberikan jasa kepada pihak lain sebagai akibat dari transaksi masa lalu. Modal adalah hak pemilik atas aset perusahaan setelah dikurangi kewajiban.

Akun laba rugi

Akun laba rugi adalah akun yang mencerminkan kinerja keuangan perusahaan selama suatu periode tertentu. Akun laba rugi terdiri dari dua elemen, yaitu pendapatan dan biaya. Pendapatan adalah pemasukan yang diperoleh perusahaan dari penjualan barang atau jasa kepada pelanggan. Biaya adalah pengorbanan sumber daya ekonomi yang dilakukan perusahaan untuk menghasilkan pendapatan.

Setiap akun dalam buku besar memiliki kode nomor yang unik untuk memudahkan pencatatan dan pelaporan. Selain itu, setiap akun juga memiliki sifat debit atau kredit yang menentukan apakah saldo akun akan bertambah atau berkurang jika terjadi transaksi. Secara umum, akun aset dan biaya bersifat debit, sedangkan akun kewajiban, modal, dan pendapatan bersifat kredit.

Penjelasan Detail Setiap Jenis Akun

Akun adalah istilah yang digunakan untuk mencatat transaksi keuangan dalam akuntansi. Akun dibagi menjadi lima jenis utama, yaitu:

a. Jenis-jenis Akun Aktiva

Akun aktiva adalah akun yang mencatat harta atau sumber daya yang dimiliki oleh perusahaan dan dapat memberikan manfaat di masa depan. Contoh akun aktiva adalah kas, piutang, persediaan, tanah, bangunan, peralatan, dan lain-lain.

b. Jenis-jenis Akun Pasiva/liabilitas

Akun pasiva adalah akun yang mencatat kewajiban atau utang yang harus dibayar oleh perusahaan kepada pihak lain. Contoh akun pasiva adalah hutang dagang, hutang pajak, hutang gaji, hutang bank, dan lain-lain.

c. Jenis-jenis Akun Modal

Akun modal adalah akun yang mencatat modal atau kekayaan bersih yang dimiliki oleh pemilik perusahaan. Modal terdiri dari modal awal dan laba ditahan. Modal awal adalah jumlah uang yang disetor oleh pemilik saat mendirikan perusahaan. Laba ditahan adalah jumlah laba yang tidak dibagikan sebagai dividen melainkan ditahan untuk membiayai operasi perusahaan.

d. Jenis-jenis Akun Pendapatan

Akun pendapatan adalah akun yang mencatat pemasukan atau hasil usaha yang diperoleh oleh perusahaan dari menjual barang atau jasa kepada pelanggan. Contoh akun pendapatan adalah penjualan, pendapatan jasa, pendapatan bunga, dan lain-lain.

e. Jenis-jenis Akun Beban

Akun beban adalah akun yang mencatat pengeluaran atau biaya yang dikeluarkan oleh perusahaan untuk menjalankan usahanya. Contoh akun beban adalah beban gaji, beban sewa, beban listrik, beban bunga, dan lain-lain.

Fungsi Buku Besar

Buku besar adalah sebuah catatan akuntansi yang berisi semua transaksi keuangan yang terjadi dalam suatu periode. Buku besar memiliki beberapa fungsi penting, yaitu:

a. Sebagai Bukti Transaksi

Buku besar menunjukkan sumber dan tujuan dari setiap transaksi keuangan yang dilakukan oleh perusahaan. Dengan demikian, buku besar dapat digunakan sebagai bukti otentik jika terjadi sengketa atau audit.

b. Sebagai Alat Analisis Keuangan

Buku besar memungkinkan perusahaan untuk menganalisis kinerja keuangan mereka dengan cara mengelompokkan transaksi ke dalam akun-akun tertentu. Dari akun-akun tersebut, perusahaan dapat menghitung rasio-rasio keuangan seperti likuiditas, solvabilitas, rentabilitas, dan lain-lain.

c. Sebagai Dasar Penyusunan Laporan Keuangan

Buku besar merupakan sumber data utama untuk menyusun laporan keuangan seperti neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan modal. Laporan keuangan ini penting untuk menunjukkan posisi dan hasil usaha perusahaan kepada para pemangku kepentingan.

Cara Membuat Buku Besar

a. Menggunakan Buku Besar Manual

Buku besar manual adalah buku besar yang dibuat dengan menggunakan kertas dan pena, tanpa bantuan komputer atau perangkat lunak. Berikut adalah cara membuat buku besar manual:

- Tentukan sistem akuntansi yang akan digunakan, yaitu sistem kas atau sistem akrual.

- Tentukan jumlah akun yang dibutuhkan, sesuai dengan jenis transaksi yang terjadi. Misalnya, akun kas, piutang, persediaan, hutang, modal, pendapatan, dan biaya.

- Buat halaman untuk setiap akun, dengan memberi judul akun di bagian atas dan membuat kolom tanggal, keterangan, debet, kredit, dan saldo di bagian bawah.

- Catat setiap transaksi keuangan yang terjadi di akun yang bersangkutan, dengan mengisi kolom tanggal, keterangan, debet atau kredit, dan saldo. Pastikan bahwa jumlah debet dan kredit selalu seimbang untuk setiap transaksi.

- Tutup buku besar pada akhir periode akuntansi, dengan menghitung saldo akhir untuk setiap akun dan membuat laporan keuangan seperti neraca dan laporan laba rugi.

b. Menggunakan Software Akuntansi

Selain dibuat secara manual, buku besar juga jauh lebih cepat jika menggunakan software akuntansi. Berikut adalah cara membuat buku besar menggunakan software akuntansi:

- Pilih software akuntansi yang sesuai dengan kebutuhan dan kemampuan bisnis Anda. Beberapa contoh software akuntansi yang populer adalah Zahir, Accurate, Jurnal, dan QuickBooks.

- Buat akun-akun yang dibutuhkan untuk mencatat transaksi keuangan Anda. Akun-akun ini dapat dibagi menjadi lima kelompok utama, yaitu aset, kewajiban, modal, pendapatan, dan beban.

- Masukkan transaksi keuangan Anda ke dalam software akuntansi sesuai dengan tanggal dan kategori akun yang terkait. Pastikan Anda memasukkan data dengan benar dan lengkap agar tidak terjadi kesalahan dalam pembuatan buku besar.

- Proses data transaksi keuangan Anda untuk menghasilkan buku besar. Software akuntansi biasanya memiliki fitur untuk membuat buku besar secara otomatis berdasarkan data yang telah dimasukkan. Anda dapat melihat buku besar per akun atau per periode akuntansi yang diinginkan.

- Analisis buku besar Anda untuk mengetahui kinerja keuangan bisnis Anda. Anda dapat melihat saldo akhir setiap akun, neraca saldo, laporan laba rugi, dan laporan arus kas dari buku besar Anda. Anda juga dapat melakukan rekonsiliasi antara buku besar dan dokumen sumber seperti faktur, kwitansi, dan bank statement.

Beda pembuatan Buku Besar Akuntansi Secara Manual dan Menggunakan Software

Berikut adalah perbandingan cara pembuatan buku besar akuntansi secara manual dan menggunakan software dalam format tabel:

| Kriteria | Pembuatan Manual | Menggunakan Software |

|---|---|---|

| Ketersediaan data | Data harus disediakan dan dicatat secara manual | Data dapat diimpor dari sistem akuntansi lain atau dicatat secara manual |

| Kelengkapan data | Dapat terjadi kesalahan karena keterbatasan manusia dalam mencatat data | Kemungkinan kesalahan lebih kecil karena data diimpor atau dicatat secara elektronik |

| Waktu dan efisiensi | Memakan waktu lebih lama dan kurang efisien | Lebih cepat dan efisien karena dilakukan secara elektronik |

| Kemampuan analisis | Analisis mungkin kurang detail karena keterbatasan dalam mengekstrak data dari catatan manual | Analisis lebih mudah dilakukan dengan adanya fitur seperti laporan keuangan otomatis |

| Keamanan data | Keterbatasan dalam keamanan data karena mudah hilang atau rusak | Lebih aman karena data disimpan secara elektronik dan dapat di-backup secara berkala |

| Biaya | Lebih murah karena tidak memerlukan biaya software atau peralatan khusus | Memerlukan biaya software dan peralatan khusus, namun efektif dalam jangka panjang karena efisiensi yang lebih baik |

Dari perbandingan di atas, dapat disimpulkan bahwa menggunakan software untuk membuat buku besar akuntansi lebih efisien dan efektif dalam jangka panjang meskipun memerlukan biaya awal untuk membeli software dan peralatan khusus. Namun, jika perusahaan kecil atau memiliki sumber daya yang terbatas, pembuatan buku besar secara manual mungkin masih dapat dilakukan dengan memperhatikan kehati-hatian dan keakuratan dalam mencatat data.

Kesimpulan

- Buku besar akuntansi merupakan salah satu alat yang sangat penting dalam pencatatan dan pelaporan keuangan perusahaan. Buku besar akuntansi mencatat transaksi keuangan yang sudah diposting ke dalam jurnal umum.

- Fungsi utama buku besar akuntansi adalah untuk memudahkan pemilik perusahaan atau manajemen dalam memantau keadaan keuangan perusahaan secara keseluruhan dan memastikan bahwa catatan keuangan perusahaan akurat dan teratur.

- Buku besar akuntansi dapat dibuat secara manual atau menggunakan software akuntansi. Dalam pembuatan buku besar secara manual, dibutuhkan kertas besar dan beberapa kolom untuk mencatat transaksi keuangan. Sedangkan dengan menggunakan software akuntansi, proses pencatatan menjadi lebih cepat dan mudah, karena software akan melakukan pencatatan secara otomatis.

- Untuk membuat buku besar akuntansi secara manual, ada beberapa hal yang perlu diperhatikan, seperti menentukan akun-akun yang akan dicatat dalam buku besar, menentukan format buku besar, menentukan jumlah kolom, dan menentukan transaksi yang akan dicatat dalam buku besar.

- Sebaliknya, jika menggunakan software akuntansi, proses pembuatan buku besar lebih mudah dan cepat. Software akan melakukan pencatatan secara otomatis setiap kali terdapat transaksi keuangan. Selain itu, software juga akan menghasilkan laporan keuangan yang lebih akurat dan lengkap.

Pembuatan buku besar akuntansi merupakan suatu kegiatan yang sangat penting bagi perusahaan. Dalam pembuatan buku besar, baik secara manual atau menggunakan software, perlu diperhatikan beberapa hal agar pencatatan keuangan perusahaan lebih akurat dan teratur.

Dengan memahami konsep dan fungsi buku besar, perusahaan dapat memastikan bahwa catatan keuangan mereka selalu terupdate dan akurat, serta dapat mengambil keputusan yang tepat dalam mengelola keuangan perusahaan.