Dalam dunia akuntansi

Kode akun memiliki peran penting dalam mencatat transaksi hingga penyusunan laporan keuangan.

Pemilihan dan penentuan kode akun perusahaan jasa yang tepat memudahkan proses identifikasi dan analisis akun keuangan perusahaan.

Artikel ini akan membahas secara mendalam mengenai berbagai jenis kode akun dalam akuntansi perusahaan jasa, memberikan pemahaman yang lebih komprehensif.

Apa Itu Kode Akun dalam Akuntansi?

Kode akun dalam akuntansi adalah penomoran atau pemberian tanda menggunakan angka, huruf, atau kombinasi keduanya pada setiap akun atau rekening.

Terdapat empat syarat penting dalam pembuatan kode akun akuntansi, yaitu kejelasan, kesederhanaan, konsistensi, dan keberlanjutan penggunaan.

Kode akun membantu memudahkan identifikasi golongan akun, terutama pada perusahaan jasa yang memiliki transaksi yang beragam.

Jenis-jenis Kode Akun dalam Akuntansi

Kode Akun Numerikal

Pengkodean akun menggunakan angka murni, seperti 1, 2, 3, dan seterusnya.

Kode Akun Desimal

Nomor akun dengan penambahan angka desimal, seperti 2.1, 1.1, 10.1, dan sebagainya.

Kode Akun Mnemonik

Pemberian kode menggunakan huruf atau abjad, contohnya M untuk modal, U untuk utang, dan H untuk harta.

Kode Akun Campuran

Kode akun dengan kelompok huruf dan angka disertai nama perkiraan, seperti H.L.101, H.L.102, dan seterusnya.

Apa Saja Akun-akun di dalam Akuntansi?

Akun atau rekening merupakan tempat mengelompokkan berbagai jenis transaksi dalam akuntansi. Jenis akun bervariasi sesuai dengan kebutuhan perusahaan. Beberapa akun umum dalam akuntansi antara lain:

- Akun Kas: Mencatat transaksi kas masuk dan keluar perusahaan.

- Akun Utang: Mencatat jumlah utang atau kewajiban perusahaan kepada pihak lain.

- Akun Piutang: Mencatat piutang atau hak yang harus diterima perusahaan dari pihak lain.

- Akun Modal: Mencatat kepemilikan perusahaan dan pemegang saham.

- Akun Persediaan: Mencatat persediaan barang perusahaan.

- Akun Beban: Mencatat beban-beban non-operasional tidak terkait langsung dengan produksi penjualan, seperti pinjaman bunga, biaya admin bank, dan lainnya.

- Akun Pendapatan: Mencatat pendapatan yang diterima oleh perusahaan.

- Akun Biaya: Mencatat biaya yang dikeluarkan oleh perusahaan untuk beroperasi, seperti gaji karyawan, biaya operasional, dan lainnya.

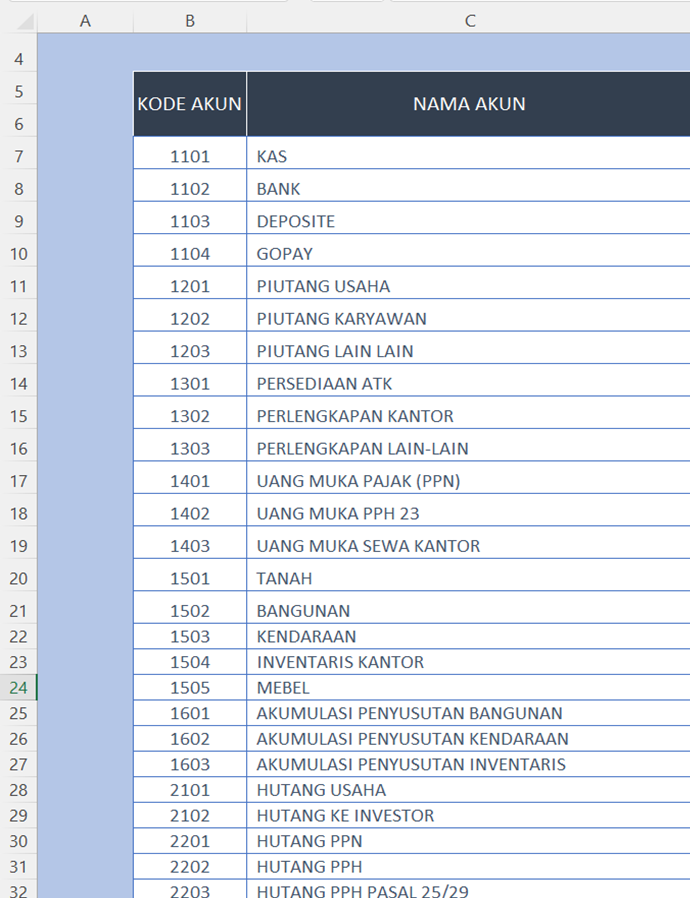

Daftar Kode Akun Akuntansi Perusahaan Jasa

Penetapan kode akun dalam perusahaan jasa dapat disesuaikan dengan struktur yang diperlukan. Misalnya, kode akun angka menggunakan tiga digit untuk mengidentifikasi akun, di mana digit pertama menggambarkan kelompok akun, digit kedua golongan akun, dan digit terakhir jenis akun. Contoh penomoran kode akun 101 untuk akun kas menggambarkan kelompok akun aktiva, golongan akun aktiva lancar, dan jenis akun kas.

Berikut adalah beberapa contoh daftar kode akun yang umum digunakan dalam akuntansi perusahaan jasa:

- Kode Akun Aktiva Lancar

- 101 Kas

- 102 Persediaan Barang

- 103 Piutang Usaha

- 104 Wesel Tagih

- 105 Perlengkapan

- 106 Sewa Dibayar di Muka

- 107 Asuransi Dibayar di Muka

- Kode Akun Aktiva Tetap

- 121 Tanah

- 122 Gedung

- 123 Kendaraan

- 124 Peralatan

- 125 Akumulasi Penyusutan Peralatan

- 126 Akumulasi Penyusutan Kendaraan

- Kode Akun Kewajiban

- 201 Utang Usaha

- 202 Utang Wesel

- 203 Utang Gaji

- 204 Utang Sewa Gedung

- 205 Utang Pajak Penghasilan

- 206 Beban yang Masih Harus Dibayar

- Kode Akun Ekuitas atau Modal

- 301 Modal Pemilik

- 302 Prive

- Kode Akun Pendapatan

- 401 Pendapatan Usaha

- 401 Pendapatan di Luar Usaha

- Kode Akun Beban

- 501 Beban Gaji Karyawan

- 502 Beban Sewa Gedung

- 503 Beban Penyesuaian Piutang

- 504 Beban Perlengkapan Kantor

- 505 Beban Iklan

- 506 Beban Penyusutan Peralatan

- 507 Beban Bunga

- 508 Beban Lain-lain

Penjelasan Mendalam Mengenai Daftar Kode Akun Akuntansi Perusahaan Jasa

Dalam dunia akuntansi, kode akun memainkan peran penting sebagai sistem penomoran yang memfasilitasi pencatatan transaksi keuangan. Kode-kode ini membantu mengidentifikasi golongan, jenis, atau kategori akun tertentu. Berikut adalah penjelasan mendalam mengenai kode-kode akun yang telah disebutkan sebelumnya.

Kode Akun Aktiva Lancar

- 101 Kas

- Akun ini digunakan untuk mencatat transaksi yang berkaitan dengan kas atau uang tunai yang dimiliki oleh perusahaan pada saat tertentu.

- 102 Persediaan Barang

- Akun ini mencatat jumlah persediaan barang yang dimiliki oleh perusahaan, yang bisa mencakup bahan baku atau produk jadi.

- 103 Piutang Usaha

- Merupakan akun yang mencatat jumlah piutang dari pelanggan atau pihak lain yang harus dibayar kepada perusahaan.

- 104 Wesel Tagih

- Akun ini mencatat jumlah wesel tagih atau surat-surat berharga yang akan diuangkan pada masa mendatang.

- 105 Perlengkapan

- Digunakan untuk mencatat nilai dari perlengkapan atau peralatan yang dimiliki perusahaan.

- 106 Sewa Dibayar di Muka

- Mencatat jumlah uang yang telah dibayarkan untuk sewa di masa mendatang.

- 107 Asuransi Dibayar di Muka

- Akun ini mencatat pembayaran premi asuransi untuk cakupan masa mendatang.

Kode Akun Aktiva Tetap

- 121 Tanah

- Akun ini mencatat nilai dari tanah yang dimiliki oleh perusahaan.

- 122 Gedung

- Mencatat nilai dari gedung atau bangunan yang digunakan untuk operasional perusahaan.

- 123 Kendaraan

- Digunakan untuk mencatat nilai kendaraan yang dimiliki perusahaan.

- 124 Peralatan

- Akun ini mencatat nilai dari peralatan atau mesin yang digunakan dalam kegiatan operasional perusahaan.

- 125 Akumulasi Penyusutan Peralatan

- Akun yang mencatat jumlah penyusutan peralatan seiring berjalannya waktu.

- 126 Akumulasi Penyusutan Kendaraan

- Mencatat jumlah penyusutan kendaraan perusahaan sepanjang penggunaannya.

Kode Akun Kewajiban

- 201 Utang Usaha

- Akun ini mencatat jumlah utang yang harus dibayar perusahaan kepada pihak lain.

- 202 Utang Wesel

- Digunakan untuk mencatat jumlah utang yang timbul dari wesel yang belum jatuh tempo.

- 203 Utang Gaji

- Mencatat jumlah utang perusahaan terkait pembayaran gaji karyawan.

- 204 Utang Sewa Gedung

- Akun ini mencatat jumlah utang yang harus dibayarkan perusahaan terkait sewa gedung atau ruangan.

- 205 Utang Pajak Penghasilan

- Digunakan untuk mencatat utang pajak penghasilan perusahaan kepada pihak berwenang.

- 206 Beban yang Masih Harus Dibayar

- Akun ini mencatat jumlah beban yang harus dibayar namun belum terlunasi.

Kode Akun Ekuitas atau Modal

- 301 Modal Pemilik

- Mencatat jumlah modal yang dimiliki oleh pemilik atau pemegang saham perusahaan.

- 302 Prive

- Akun ini mencatat penarikan dana oleh pemilik perusahaan untuk kebutuhan pribadi.

Kode Akun Pendapatan

- 401 Pendapatan Usaha

- Mencatat pendapatan yang diperoleh perusahaan dari kegiatan usaha inti.

- 402 Pendapatan di Luar Usaha

- Digunakan untuk mencatat pendapatan dari sumber-sumber selain kegiatan usaha inti.

Kode Akun Beban

- 501 Beban Gaji Karyawan

- Akun ini mencatat biaya gaji yang harus dibayar perusahaan kepada karyawan.

- 502 Beban Sewa Gedung

- Mencatat biaya yang harus dibayar perusahaan terkait sewa gedung atau ruangan.

- 503 Beban Penyesuaian Piutang

- Digunakan untuk mencatat biaya-biaya yang terkait dengan penyesuaian piutang.

- 504 Beban Perlengkapan Kantor

- Mencatat biaya yang terkait dengan perlengkapan atau peralatan kantor.

- 505 Beban Iklan

- Akun ini mencatat biaya-biaya yang terkait dengan kegiatan iklan dan pemasaran.

- 506 Beban Penyusutan Peralatan

- Mencatat biaya penyusutan dari peralatan atau mesin yang dimiliki perusahaan.

- 507 Beban Bunga

- Digunakan untuk mencatat biaya bunga yang harus dibayar perusahaan.

- 508 Beban Lain-lain

- Mencatat berbagai beban lainnya yang tidak termasuk dalam kategori-kategori beban lainnya.

FAQS

Apa Itu Kode Akun dalam Akuntansi Perusahaan Jasa?

Kode akun adalah sistem penomoran yang menggunakan angka, huruf, atau kombinasi keduanya untuk mengidentifikasi dan mengelompokkan akun atau rekening yang ada dalam sistem akuntansi perusahaan jasa.

Mengapa Penting Menggunakan Kode Akun dalam Akuntansi?

Kode akun penting karena membantu mengorganisir dan mengklasifikasikan transaksi keuangan perusahaan jasa. Hal ini memudahkan pencatatan, pelaporan, dan analisis keuangan secara efisien dan terstruktur.

Bagaimana Cara Menentukan Kode Akun yang Tepat?

Kode akun ditentukan berdasarkan jenis transaksi atau sifat akun. Angka pertama bisa menggambarkan kelompok akun, angka kedua golongan akun, dan angka selanjutnya jenis akun. Penting untuk memastikan konsistensi dan kejelasan penomoran.

Berapa Banyak Jenis Kode Akun yang Biasa Digunakan dalam Akuntansi?

Ada beberapa jenis kode akun, termasuk kode numerikal, kode desimal, kode mnemonik, dan kode campuran. Masing-masing memiliki karakteristik dan kegunaan khusus untuk keperluan pencatatan transaksi.

Bagaimana Menggunakan Kode Akun untuk Mencatat Akun Kas?

Akun kas biasanya menggunakan kode 1XX di mana angka pertama mengacu pada kelompok akun aktiva, angka kedua mengacu pada golongan akun kas, dan angka selanjutnya mengacu pada jenis akun kas.

Apa Perbedaan antara Kode Akun Aktiva Lancar dan Aktiva Tetap?

Kode akun aktiva lancar (1XX) digunakan untuk mencatat aset yang cair atau dapat diuangkan dalam waktu singkat. Sementara kode akun aktiva tetap (2XX) digunakan untuk mencatat aset yang berwujud dan dimiliki dalam jangka panjang.

Apa yang Dimaksud dengan Kode Akun Pendapatan?

Kode akun pendapatan (4XX) digunakan untuk mencatat seluruh pendapatan yang diterima oleh perusahaan dari kegiatan usaha utama (pendapatan usaha) maupun dari sumber-sumber lain di luar usaha inti.

Bagaimana Menggunakan Kode Akun untuk Mencatat Beban?

Akun beban (5XX) digunakan untuk mencatat semua biaya atau beban yang dikeluarkan perusahaan untuk beroperasi, seperti gaji karyawan, biaya sewa, biaya iklan, dan lainnya.

Apakah Kode Akun Dapat Diubah Setelah Ditetapkan?

Meskipun mungkin, sebaiknya menghindari perubahan kode akun setelah penetapannya. Perubahan ini dapat membingungkan sistem pencatatan dan analisis keuangan, oleh karena itu, konsistensi dalam kode akun sangat dianjurkan.