Pengenalan neraca dalam akuntansi

Akuntansi adalah salah satu hal penting dalam dunia bisnis dan keuangan. Dalam akuntansi, neraca adalah salah satu laporan keuangan yang penting dan sering digunakan oleh perusahaan. Neraca memberikan gambaran mengenai keuangan perusahaan pada saat tertentu.

Bahasan

Apa itu Neraca dalam Akuntansi?

Neraca dalam akuntansi adalah salah satu laporan keuangan yang digunakan untuk memberikan gambaran tentang aset, kewajiban, dan ekuitas perusahaan pada suatu waktu tertentu. Neraca membantu pemilik perusahaan dan investor dalam menilai kesehatan keuangan perusahaan.

Bagaimana Cara Membuatnya?

Untuk membuat neraca, Anda harus menyiapkan daftar aset, kewajiban, dan ekuitas perusahaan. Aset adalah segala sesuatu yang dimiliki oleh perusahaan, seperti kas, piutang, inventaris, dan properti. Kewajiban adalah segala sesuatu yang harus dibayar oleh perusahaan, seperti hutang, tagihan, dan pembayaran gaji. Ekuitas adalah selisih antara aset dan kewajiban, dan mewakili nilai perusahaan yang dimiliki oleh pemiliknya.

Setelah Anda menyiapkan daftar aset, kewajiban, dan ekuitas, Anda dapat membuat neraca dengan membagi daftar tersebut menjadi dua bagian: aktiva (aset) dan pasiva (kewajiban dan ekuitas). Aktiva harus selalu sama dengan jumlah pasiva, sehingga neraca seimbang.

Kegiatan ini akan menghasilkan saldo awal. Untuk membuat neraca di periode berikutnya, anda harus mengumpulkan seluruh data transaksi keuangan. Kemudian di lakukan penjurnalan. Proses jurnal akan membuat neraca selalu seimbang

Penerapan Neraca dalam Praktik Akuntansi di Indonesia

Dalam praktik akuntansi di Indonesia, neraca adalah salah satu laporan keuangan yang harus disiapkan oleh setiap perusahaan. Laporan keuangan yang lengkap, termasuk neraca, harus disampaikan setiap tahun ke Direktorat Jenderal Pajak dan Badan Pengawas Pasar Modal dan Lembaga Keuangan.

Neraca digunakan dalam akuntansi untuk membantu perusahaan menilai kesehatan keuangan mereka, membuat keputusan keuangan yang tepat, dan mengidentifikasi area di mana mereka dapat meningkatkan kinerja keuangan mereka. Neraca juga membantu investor dalam menilai apakah mereka ingin berinvestasi dalam perusahaan tersebut atau tidak.

Mengapa penting untuk memahami neraca

Memahami Kondisi Keuangan Perusahaan

Salah satu alasan mengapa penting untuk memahami neraca dalam akuntansi adalah karena neraca memberikan gambaran tentang kondisi keuangan perusahaan pada suatu periode tertentu. Dengan memahami neraca, kita dapat melihat jumlah aset, kewajiban, dan ekuitas perusahaan yang dimiliki pada saat tertentu.

Informasi ini sangat berguna untuk membuat keputusan bisnis yang tepat, seperti membeli saham perusahaan atau menjalin kemitraan bisnis dengan perusahaan tersebut.

Mengukur Kinerja Keuangan

Selain itu, memahami neraca juga penting untuk mengukur kinerja keuangan perusahaan. Dengan membandingkan neraca dari periode ke periode, kita dapat melihat pertumbuhan atau penurunan aset, kewajiban, dan ekuitas perusahaan.

Informasi ini dapat membantu kita mengevaluasi apakah perusahaan berhasil mengelola keuangannya dengan baik atau tidak. Di Indonesia, penting bagi perusahaan untuk memiliki kinerja keuangan yang baik untuk dapat bersaing dan mempertahankan bisnis mereka di pasar yang kompetitif.

Oleh karena itu, memahami neraca menjadi kunci dalam mengukur kinerja keuangan perusahaan dan membuat keputusan bisnis yang tepat.

Bagaimana neraca berhubungan dengan laporan keuangan lain

Neraca merupakan salah satu dari tiga laporan keuangan utama, selain laporan laba rugi dan laporan arus kas. Ketiga laporan keuangan ini saling terkait dan saling melengkapi untuk memberikan gambaran menyeluruh mengenai kondisi keuangan suatu perusahaan.

Secara khusus, neraca berhubungan dengan laporan laba rugi karena neraca mencerminkan posisi keuangan suatu perusahaan pada suatu titik waktu tertentu, sementara laporan laba rugi mencerminkan kinerja keuangan perusahaan selama periode tertentu, misalnya selama satu tahun.

Dengan demikian, neraca dapat digunakan untuk mengevaluasi kinerja keuangan perusahaan secara keseluruhan dalam jangka panjang, sedangkan laporan laba rugi digunakan untuk mengevaluasi kinerja perusahaan dalam jangka pendek.

Laba rugi bersih di suatu periode akan masuk ke dalam neraca di bagian equitas.

Selain itu, neraca juga berhubungan dengan laporan arus kas, karena neraca mencerminkan aset, kewajiban, dan ekuitas perusahaan pada suatu titik waktu tertentu, sementara laporan arus kas mencerminkan aliran kas masuk dan keluar perusahaan selama periode tertentu.

Dengan demikian, neraca dapat digunakan untuk mengevaluasi sumber dan penggunaan kas perusahaan dalam jangka panjang, sementara laporan arus kas digunakan untuk mengevaluasi sumber dan penggunaan kas dalam jangka pendek.

Dalam konteks akuntansi di Indonesia, neraca juga memiliki peran penting karena neraca adalah salah satu dari tiga laporan keuangan yang diatur dalam Standar Akuntansi Keuangan (SAK). SAK adalah seperangkat aturan akuntansi yang diterapkan di Indonesia untuk memastikan bahwa pelaporan keuangan dilakukan secara konsisten dan sesuai dengan standar yang berlaku.

Dengan memahami neraca dan bagaimana neraca berhubungan dengan laporan keuangan lainnya, perusahaan di Indonesia dapat memastikan bahwa pelaporan keuangannya sesuai dengan SAK dan dapat memberikan informasi yang akurat dan berguna bagi para pemangku kepentingan.

Komponen Neraca

Aset

Aset dalam akuntansi dapat diartikan sebagai sumber daya ekonomi yang dimiliki oleh suatu entitas yang memiliki nilai ekonomi dan dapat memberikan manfaat ekonomi di masa depan

1. Aset Lancar

Aset lancar atau current assets adalah aset yang diharapkan akan dikonversi menjadi uang tunai atau dikonsumsi dalam satu tahun atau dalam siklus operasi normal suatu perusahaan. Contoh dari aset lancar adalah kas, piutang usaha, persediaan, investasi jangka pendek, dan biaya yang dibayar di muka.

Aset lancar sangat penting dalam menilai likuiditas suatu perusahaan, yaitu kemampuannya untuk memenuhi kewajiban keuangan jangka pendek. Semakin tinggi rasio aset lancar terhadap kewajiban lancar, semakin likuid perusahaan tersebut.

2. Aset Tetap

Aset Tetap adalah jenis aset yang dimiliki oleh suatu perusahaan yang diharapkan dapat memberikan manfaat jangka panjang, biasanya lebih dari satu tahun, dan tidak dimaksudkan untuk dijual dalam waktu dekat. Contoh dari Aset Tetap termasuk bangunan, peralatan, kendaraan, mesin, dan perangkat keras (hardware) komputer.

Aset Tetap merupakan bagian penting dari neraca perusahaan, karena nilai aset tersebut dapat mempengaruhi kinerja keuangan dan nilai perusahaan secara keseluruhan.

B. Kewajiban

1. Kewajiban Lancar

Kewajiban lancar adalah kewajiban atau hutang yang harus dilunasi dalam jangka waktu kurang dari satu tahun, biasanya dalam waktu satu siklus operasional perusahaan. Kewajiban lancar termasuk pembayaran tagihan dan utang dagang kepada pemasok, gaji karyawan yang masih harus dibayar, dan pajak yang belum diselesaikan.

Jangka waktu kurang dari satu tahun dihitung berdasarkan dari tanggal neraca atau tanggal jatuh tempo kewajiban tersebut, mana yang lebih pendek. Kewajiban lancar sangat penting dalam mengukur kemampuan suatu perusahaan untuk memenuhi kewajibannya dalam jangka pendek.

2. Kewajiban Jangka Panjang

Kewajiban Jangka Panjang adalah kewajiban atau utang yang jatuh tempo dalam waktu lebih dari satu tahun. Kewajiban ini biasanya melibatkan jumlah yang lebih besar dan memiliki tingkat bunga yang lebih rendah daripada kewajiban lancar

C. Modal

1. Modal Saham

Modal saham merujuk pada dana yang diberikan oleh pemilik atau investor kepada perusahaan dalam bentuk saham atau bagian kecil dari kepemilikan perusahaan. Modal saham juga bisa disebut sebagai ekuitas atau modal pemilik.

Saham sendiri adalah surat berharga yang mewakili kepemilikan sebagian dari perusahaan. Dalam hal ini, investor atau pemilik saham membeli saham untuk menjadi pemilik sebagian dari perusahaan dan menerima keuntungan dalam bentuk dividen dari laba perusahaan.

Modal saham sangat penting bagi perusahaan karena memungkinkan perusahaan untuk memperoleh dana yang dibutuhkan untuk mengembangkan bisnis dan memenuhi kewajiban keuangan jangka panjangnya. Modal saham juga menjadi indikator kepercayaan investor terhadap kinerja dan potensi bisnis perusahaan.

2. Saldo Laba

Saldo laba (retained earnings) adalah bagian dari modal suatu perusahaan yang dihasilkan dari laba yang belum dibagikan kepada pemegang saham atau diinvestasikan kembali ke dalam perusahaan. Dalam neraca, saldo laba tercantum dalam bagian ekuitas atau modal.

Saldo laba dapat menjadi sumber pendanaan internal bagi perusahaan dan digunakan untuk membiayai ekspansi usaha, investasi, pembelian aset tetap, atau pembayaran utang. Kenaikan atau penurunan saldo laba juga dapat mencerminkan kinerja keuangan perusahaan dari waktu ke waktu.

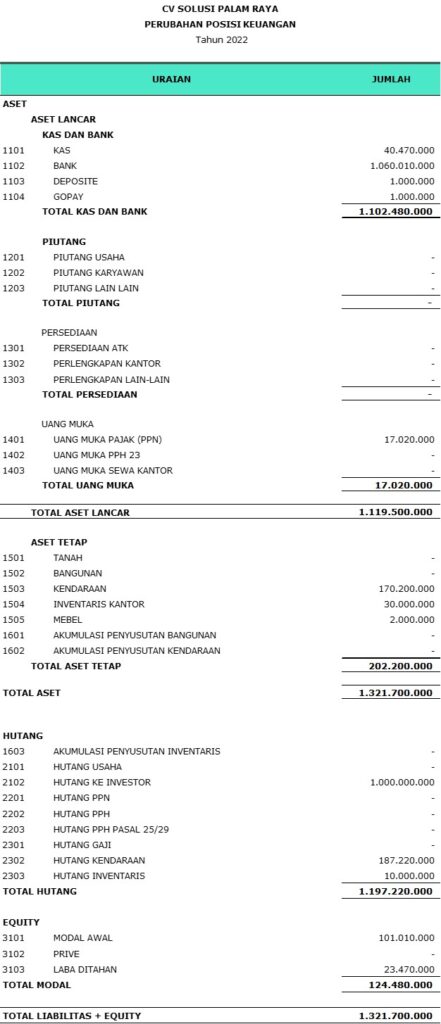

Cara Membaca Neraca

Berikut adalah contoh neraca perusahaan jasa. Kita akan gunakan untuk belajar membacanya

| Aktiva | Nominal (Rp) | Kewajiban dan Modal | Nominal (Rp) |

|---|---|---|---|

| Kas | 50.000.000 | Utang Jangka Pendek | 30.000.000 |

| Piutang | 75.000.000 | Utang Jangka Panjang | 60.000.000 |

| Persediaan | 25.000.000 | Modal Saham | 100.000.000 |

| Sewa Dibayar Dimuka | 5.000.000 | Saldo Laba | 60.000.000 |

| Total Aktiva | 155.000.000 | Total Kewajiban dan Modal | 250.000.000 |

Untuk membaca neraca tersebut, berikut adalah langkah-langkah yang dapat diikuti:

- Perhatikan struktur neraca

Neraca terdiri dari dua bagian yaitu aktiva dan kewajiban/modal. Aktiva di sisi kiri, sedangkan kewajiban/modal di sisi kanan. - Analisis aktiva

Aktiva mencerminkan sumber daya yang dimiliki oleh perusahaan. Pada neraca tersebut, terdapat beberapa jenis aktiva seperti kas, piutang, persediaan, dan sewa dibayar dimuka. Jumlah total aktiva pada neraca adalah 155.000.000.

- Kas: Perusahaan memiliki kas sebesar Rp 50.000.000, yang menunjukkan bahwa perusahaan memiliki likuiditas yang cukup.

- Piutang: Perusahaan memiliki piutang sebesar Rp 75.000.000, yang dapat menunjukkan bahwa perusahaan memberikan kredit kepada pelanggannya atau memiliki penjualan yang belum dibayar sepenuhnya.

- Persediaan: Perusahaan memiliki persediaan sebesar Rp 25.000.000, yang dapat menunjukkan bahwa perusahaan memiliki barang yang siap dijual.

- Sewa Dibayar Dimuka: Perusahaan membayar sewa dimuka sebesar Rp 5.000.000, yang dapat menunjukkan bahwa perusahaan memiliki biaya tetap yang harus dibayarkan.

- Analisis kewajiban dan modal

Kewajiban dan modal mencerminkan sumber dana yang digunakan oleh perusahaan. Terdapat dua jenis kewajiban yaitu utang jangka pendek dan utang jangka panjang. Total kewajiban pada neraca tersebut adalah 90.000.000. Sementara itu, modal saham dan saldo laba mencerminkan sumber dana yang berasal dari pemilik perusahaan. Total modal pada neraca tersebut adalah 160.000.000.

- Utang Jangka Pendek: Perusahaan memiliki utang jangka pendek sebesar Rp 30.000.000, yang menunjukkan bahwa perusahaan memiliki hutang yang harus dibayar dalam jangka waktu kurang dari satu tahun.

- Utang Jangka Panjang: Perusahaan memiliki utang jangka panjang sebesar Rp 60.000.000, yang menunjukkan bahwa perusahaan memiliki hutang yang harus dibayar dalam jangka waktu lebih dari satu tahun.

- Modal Saham: Modal saham perusahaan adalah Rp 100.000.000, yang menunjukkan modal yang disetor oleh pemilik perusahaan.

- Saldo Laba: Perusahaan memiliki saldo laba sebesar Rp 60.000.000, yang menunjukkan jumlah laba yang belum dibagikan atau belum dicatat sebagai dividen.

- Analisis rasio keuangan

Selain melihat jumlah total aktiva dan kewajiban/modal, dapat juga dilakukan analisis rasio keuangan untuk mengevaluasi kesehatan keuangan perusahaan. Beberapa rasio keuangan yang dapat digunakan antara lain rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas.

Dari analisa tersebut, dapat diketahui bahwa perusahaan memiliki jumlah aktiva lebih rendah dibandingkan dengan kewajiban dan modal. Namun, analisa ini tidak memberikan informasi lengkap mengenai kondisi keuangan perusahaan. Sebagai tambahan, dapat digunakan rasio keuangan untuk memberikan gambaran yang lebih lengkap mengenai kondisi keuangan perusahaan.

Dengan memahami struktur neraca dan menganalisis jumlah yang tercantum, serta menggunakan rasio keuangan untuk menganalisis neraca, kita dapat membaca dan mengevaluasi kesehatan keuangan perusahaan dari neraca yang disajikan.

Satu pemikiran pada “Mengungkap Rahasia Neraca dalam Akuntansi”